L’argent est le moyen de paiement par excellence dans les pays développés. Cependant, tout le monde ne comprend pas vraiment ce qu’il signifie, qui le crée ou comment il est créé. Nous avons tous vu un jour à la télévision la presse à billets de banque en euros, mais y a-t-il quelque chose d’autre derrière ce processus ?

Il y a quelques mois, nous évoquions dans ces mêmes pages les résultats d’une enquête publiée par Positive Money, selon laquelle seulement 13 % des personnes interrogées savaient que les banques commerciales privées fournissaient la majeure partie de l’argent en circulation et ignoraient des concepts tels que le ratio du cours légal ou le multiplicateur monétaire, d’où l’importance d’analyser cette question plus en détail.

La masse monétaire

Avant d’expliquer le processus de création monétaire, il est essentiel de préciser ce qu’est la masse monétaire et quels types de monnaie la composent. Lorsque nous parlons de masse monétaire, nous faisons référence à la quantité d’argent entre les mains du public à un moment donné. Mais s’agit-il uniquement de monnaie physique ? La réponse est non.

La masse monétaire a deux composantes : la monnaie légale, qui se compose des billets de banque et des pièces de monnaie qui constituent l’argent liquide entre les mains du public, et la monnaie bancaire, qui se compose des dépôts détenus dans les banques et autres intermédiaires financiers. Ces dépôts bancaires sont eux-mêmes divisés en trois types :

- Les dépôts à vue : il s’agit de dépôts dont les titulaires peuvent disposer immédiatement en donnant simplement un ordre de paiement à la banque ou au moyen d’une carte de crédit.

- Dépôts d’épargne : il s’agit de dépôts que le titulaire peut retirer immédiatement, mais qui ne peuvent pas être retirés par chèque. Ils sont communément appelés « livrets d’épargne ».

- Dépôts à terme : dans ce type de dépôt, le titulaire s’engage à conserver l’argent pendant une période déterminée en échange d’une rémunération à l’issue de cette période.

La masse monétaire se compose donc de la monnaie fiduciaire (billets et pièces) et des dépôts. Pour être plus précis, la masse monétaire est mesurée par ce que l’on appelle les agrégats monétaires, au nombre de trois pour la zone euro, à savoir M1, M2 et M3 :

- M1 : comprend les billets et les pièces en circulation ainsi que les dépôts à vue.

- M2 : comprend M1 plus les dépôts à terme d’une durée inférieure ou égale à deux ans et les dépôts remboursables avec un préavis inférieur ou égal à trois mois.

- M3 : comprend M2 plus les opérations de pension, les titres d’OPCVM monétaires et les titres du marché monétaire, ainsi que les titres de créance d’une durée inférieure ou égale à deux ans émis par les institutions financières.

Le processus de création monétaire

Les billets et les pièces sont émis par l’autorité monétaire compétente, qui est généralement la banque centrale de chaque pays. Dans le cas de la zone euro, il s’agit de la Banque centrale européenne (BCE). La plupart des gens pensent donc que les banques centrales sont les seules à pouvoir créer de la monnaie. Or, ce n’est pas le cas : les banques privées sont également capables de créer de la monnaie, à tel point qu’en pratique, 95 % de la monnaie est créée par les banques privées.

Lorsque nous ouvrons un compte courant dans une banque et que nous y déposons de l’argent, la banque ne conserve pas cet argent dans un coffre-fort et n’y inscrit pas notre nom, mais elle le prête à une autre personne ou entité, ce qui donne lieu au processus de création monétaire bancaire. Cela ne signifie évidemment pas que nous ne possédons plus cet argent, puisque nous pouvons continuer à l’utiliser, même s’il ne s’agit que d’un enregistrement comptable dans l’ordinateur de la banque.

Ainsi, l’argent physique que la banque prête à cette autre personne ou entité est utilisé pour effectuer une série de paiements, et celui qui reçoit ces paiements les dépose généralement à nouveau dans une banque, de sorte que lorsque l’argent est retourné aux banques, celles-ci peuvent le prêter à nouveau à une autre personne, et il est remis en circulation.

Comme il est rare que les gens retirent leur épargne des dépôts bancaires, le processus de création monétaire est relativement sûr. De plus, les retraits sont compensés par de nouvelles livraisons, ce qui signifie qu’en fin de compte, la valeur des dépôts peut dépasser de loin les liquidités détenues par les banques.

Ce processus pourrait se poursuivre indéfiniment avec de plus en plus d’argent dans l’économie, mais pour éviter d’avoir plus d’argent en circulation que nécessaire et donc d’augmenter l’inflation, les autorités monétaires ne laissent pas les banques prêter tout l’argent qui est déposé auprès d’elles, mais une partie de ces dépôts doit nécessairement être conservée à la banque. Cette partie s’appelle la réserve.

La réserve obligatoire et le multiplicateur monétaire

La fraction du total des dépôts d’une banque qui est détenue sous forme de réserves s’appelle le taux de réserves, et sa valeur dépend du comportement des clients de la banque, c’est-à-dire de la fréquence à laquelle l’argent est utilisé par les personnes qui ont de l’argent déposé auprès de la banque.

Il existe un ratio de réserves obligatoires par rapport au montant total de l’argent déposé auprès de la banque. Ce ratio est appelé taux de réserves obligatoires. Par conséquent, le taux de réserve légale est le pourcentage de monnaie légale que, par imposition de la banque centrale, la BCE dans notre cas, les différentes institutions du système bancaire gardent inactive afin de faire face aux éventuels retraits d’argent de leurs clients et pour des raisons d’intérêt général.

L’inverse du taux de réserves s’appelle le multiplicateur monétaire et indique combien la quantité de monnaie varie pour chaque euro de variation de la base monétaire. Par conséquent, plus le montant des réserves est faible, plus le multiplicateur est élevé.

Ainsi, la masse monétaire dont nous parlions précédemment peut être exprimée en utilisant le taux de réserves comme multiple de la base monétaire, c’est-à-dire

Masse monétaire = Base monétaire x (1/Ratio de liquidité légale) ;

La base monétaire est la somme des liquidités détenues par le public et des réserves bancaires.

En résumé, trois agents sont impliqués dans le processus de création monétaire :

- l’autorité monétaire, qui crée la liquidité de base du système à partir de laquelle les banques créent de la monnaie

- le système bancaire, qui développe la monnaie créée

- et le public, qui décide de la distribution de la monnaie.

Exemple de création monétaire

Pour comprendre le processus de création monétaire, prenons un exemple assez simple. Supposons un dépôt de 1 000 euros dans une banque, avec un ratio de réserve de 20 %. Si la banque applique ce ratio au dépôt, elle sera obligée de garder 200 euros comme réserve et disposera de 800 euros pour poursuivre ses activités, comme l’octroi d’un prêt.

La personne qui reçoit le prêt de 800 euros l’utilisera d’une manière ou d’une autre, généralement en espèces ou par carte de débit, et la personne qui le reçoit (par exemple en paiement d’un achat) le rendra probablement à la banque sous forme de dépôt. Ainsi, la banque qui reçoit les 800 euros sera obligée de garder 160 euros (20 %) comme réserve et pourra créer des dépôts dérivés pour les 640 euros restants.

À nouveau, ceux qui reçoivent ces 640 euros les utiliseront et ceux qui les reçoivent d’une manière ou d’une autre les placeront en dépôt auprès de la banque, de sorte que la banque réceptrice conservera 128 euros comme réserve et pourra créer des dépôts dérivés pour les 512 euros restants.

Si nous poursuivons le processus, comme indiqué dans le tableau, nous obtiendrons un total de dépôts :

1.000 + 800 + 640 + 512 + 410 + 328 + 262 + … = 5 000 euros

Cependant, il est important de noter que dans la pratique, le processus n’est pas aussi exact, car il est influencé par des variables telles que le fait que le public emprunte ou non, que les banques sont disposées à prêter de l’argent ou qu’elles appliquent un ratio de trésorerie ou un autre, par exemple.

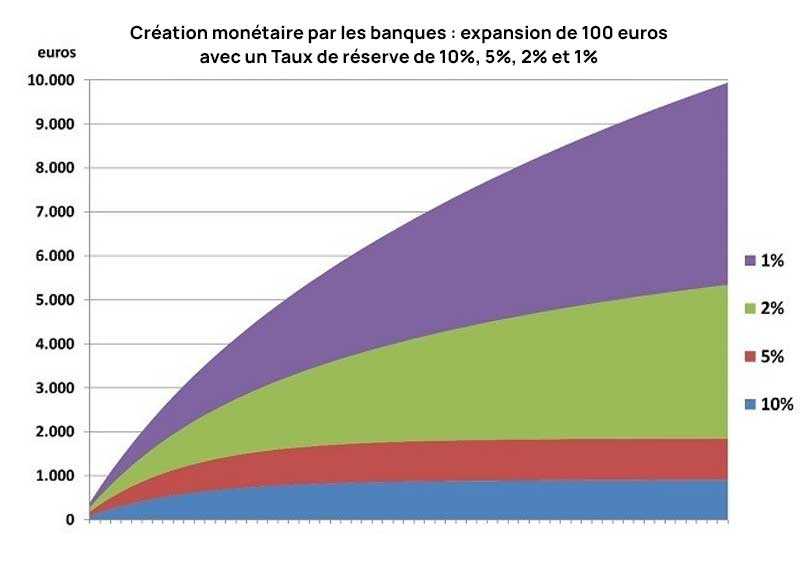

Logiquement, plus les réserves obligatoires sont faibles, plus l’expansion monétaire est importante. Examinons, par exemple, le résultat de l’application de différents ratios :

Conclusions

En résumé, comme nous l’avons analysé dans cet article, la création de monnaie se fait en deux étapes :

- La banque centrale de chaque pays, la BCE dans notre cas, met en circulation une certaine quantité de monnaie légale sous forme de pièces et de billets.

- Le système bancaire, en accordant des crédits, multiplie la monnaie légale reçue car elle ne sort pas réellement du système, mais fonctionne par le biais d’écritures comptables.

La masse monétaire peut donc être augmentée de deux manières : en augmentant la base monétaire par l’émission de nouveaux billets ou pièces par l’autorité monétaire ou en augmentant la proportion de dépôts que les banques utilisent pour accorder de nouveaux prêts, c’est-à-dire en réduisant le taux de réserves.