Le PER (Price Earning Ratio) est probablement le ratio le plus utilisé par la communauté des investisseurs. Il est obtenu en rapportant la capitalisation d’une entreprise à ses bénéfices ou, en d’autres termes, en divisant le cours de l’action par le bénéfice par action (BPA).

Si une entreprise se négocie à 100 euros et que son BPA est de 5 euros, son PER sera de 20 fois (100/5). En d’autres termes, à bénéfices constants, il faudrait 20 ans pour récupérer l’investissement.

Un PER élevé signifie que le marché est prêt à payer davantage pour les flux de trésorerie futurs de l’entreprise. En revanche, un ratio PER faible indique que le marché n’a pas confiance dans l’avenir de l’action et qu’il paiera moins pour les flux de trésorerie escomptés.

À partir du PER, on obtient le rendement des bénéfices, c’est-à-dire l’inverse du PER. Dans ce cas, 1/20 = 0. Dans ce cas, 1/20 = 0,05…. La rentabilité des bénéfices de l’entreprise est de 5%.

Comme on peut le constater, compte tenu de la simplicité de ce ratio, il est devenu très populaire et constitue probablement l’une des premières métriques que les investisseurs en bourse apprennent. Cependant, l’utiliser de manière isolée est une grave erreur.

Le problème de l’utilisation du PER

Le premier problème du PER est qu’il ne prend en compte que les bénéfices de l’entreprise, ce qui signifie qu’il ne tient pas compte de la structure du bilan de l’entreprise, en particulier de la dette.

Il faut savoir que la capitalisation boursière ne représente que la contribution des actionnaires aux fonds propres de l’entreprise, ce qui signifie qu’elle n’inclut pas les dettes ou les liquidités figurant au bilan. Les entreprises ayant des dettes importantes ont évidemment des investissements plus risqués, ce qui n’est pas pris en compte dans le PER. Nous pouvons être confrontés à un PER faible et, dans l’année en cours, l’entreprise fait faillite.

D’autre part, il ne faut pas oublier que le bénéfice est un résultat comptable qui peut être influencé par des provisions et des amortissements, entre autres ajustements comptables. De nombreuses sociétés cotées en bourse déclarent des bénéfices mais ne génèrent pas de liquidités. D’où l’importance de garder un œil sur le tableau des flux de trésorerie, et plus particulièrement sur les flux de trésorerie générés par les activités d’exploitation.

Un autre problème est qu’un PER de 10 fois est meilleur qu’un PER de 20 fois : l’entreprise est moins chère. En effet, on suppose qu’une entreprise donnée réalisera ses bénéfices actuels au cours des dix prochaines années et que l’investisseur récupérera son investissement.

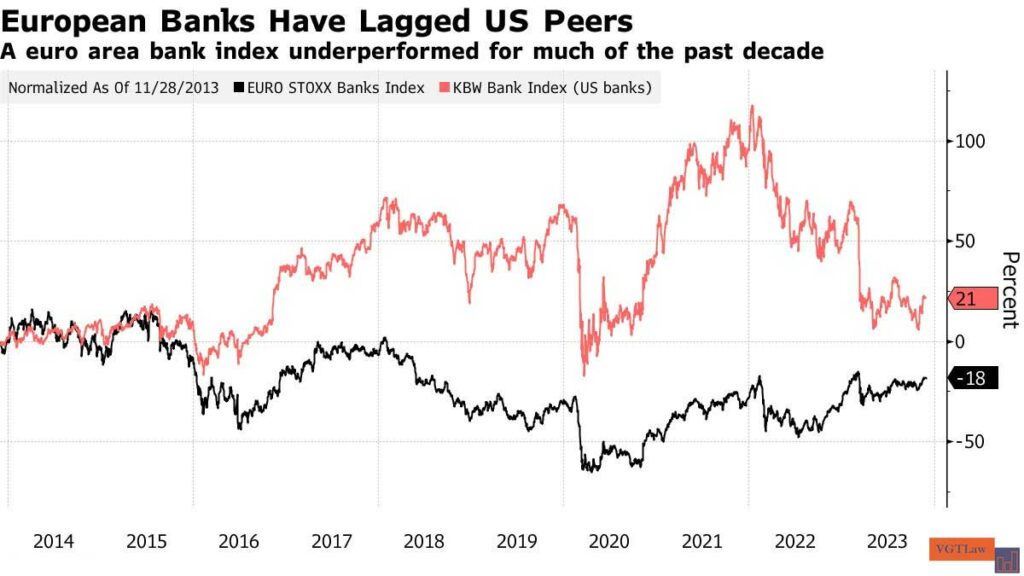

Les bénéfices d’une entreprise peuvent augmenter ou diminuer de manière significative au cours des dix prochaines années. Certaines valeurs se négocient d’ailleurs à des PER faibles depuis de nombreuses années, comme c’est le cas pour les valeurs bancaires européennes… Un piège à valeur est créé par le déclin d’un secteur.

En tant qu’investisseurs, nous devrions privilégier les secteurs dont les bénéfices vont augmenter de manière significative au cours des dix prochaines années, plutôt que de diminuer de manière significative… Évidemment, comme le PER est formé, il n’y a aucun moyen de faire la distinction entre ces entreprises.

Un PER faible peut être le résultat d’une exagération de la part du marché ? Ce serait une chance, mais avant d’en arriver à cette conclusion, il faut examiner minutieusement s’il existe des problèmes structurels dans l’entreprise, si elle se trouve dans un secteur moribond, si elle est trop endettée ou si elle perd des parts de marché au profit de ses concurrents.

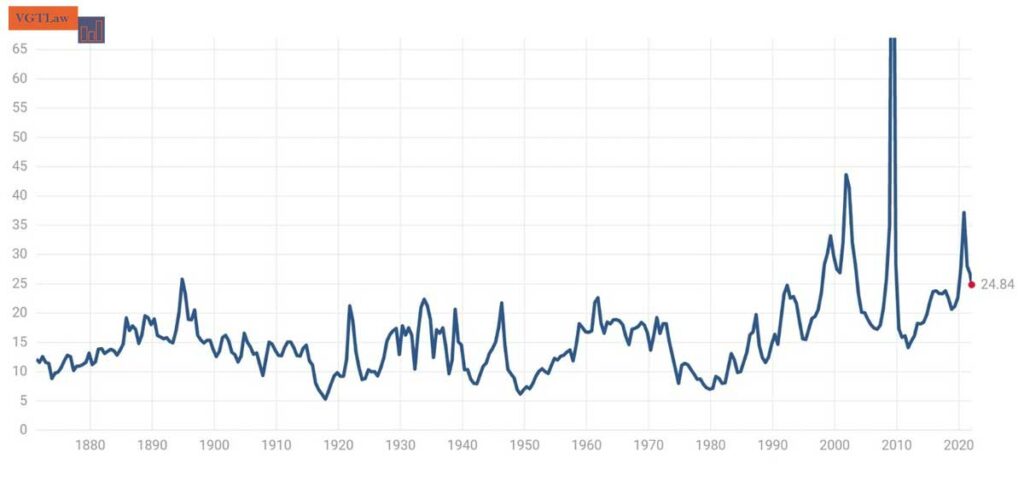

Un PER élevé, pris isolément, n’apporte pas non plus beaucoup d’informations. Par exemple, lorsque le marché boursier s’est effondré en 2008 jusqu’au premier trimestre 2009, le ratio cours/bénéfice a grimpé en flèche. En effet, les bénéfices des entreprises se sont effondrés : le PER était de 123,73 fois en mai 2009.

Les investisseurs qui se sont concentrés sur le ratio cours/bénéfice ont manqué une occasion d’ajouter à leurs portefeuilles de grandes actions à bas prix.